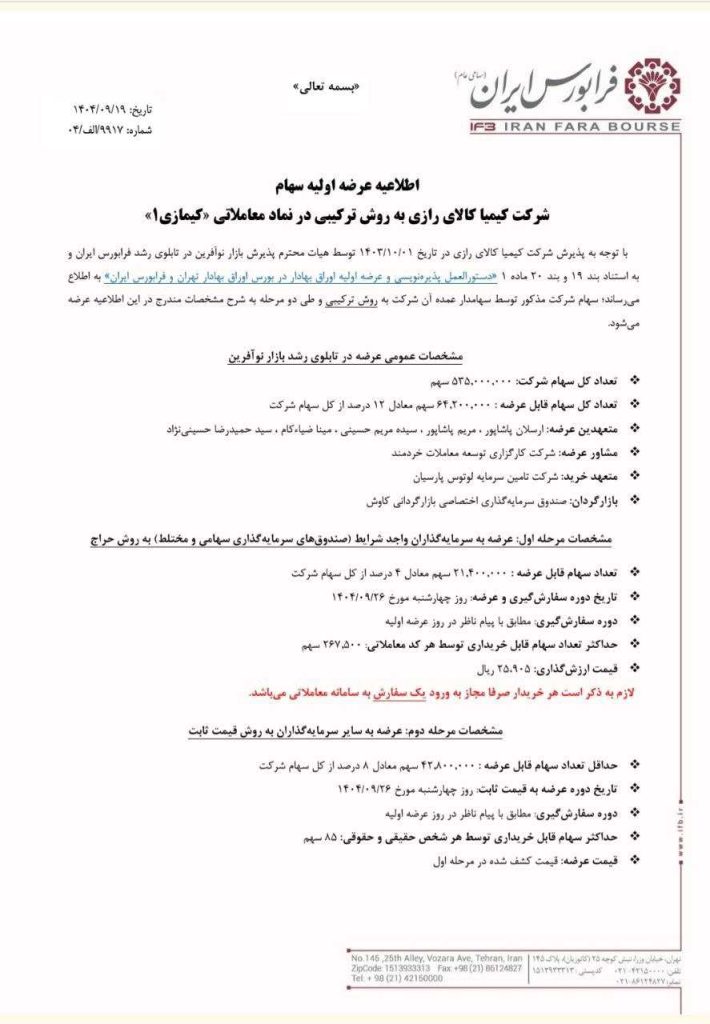

شرکت کیمیا کالای رازی با نماد معاملاتی کیمازی، قرار است روز چهارشنبه ۲۶ آذرماه ۱۴۰۴ در بازار دوم فرابورس ایران عرضه اولیه شود. این عرضه اولیه که چهاردهمین مورد از عرضه اولیه های ۱۴۰۴ است، در دو مرحله و به روش ترکیبی انجام میشود، که ۱۲ درصد از کل سهام شرکت به سرمایهگذاران عرضه خواهد شد. در مرحله اول، ۴ درصد از سهام شرکت به سرمایهگذاران واجد شرایط، از جمله صندوقهای سرمایهگذاری سهامی، مختلط و درآمد ثابت، به روش حراج عرضه میشود. در مرحله دوم، ۸ درصد دیگر از سهام شرکت به عموم سرمایهگذاران حقیقی و حقوقی به روش قیمت ثابت واگذار خواهد شد.

مشخصات عرضه اولیه کیمیازی

| اطلاعات | مقدار |

|---|---|

| نماد | کیمازی |

| قیمت ارزشگذاری | ۲۵,۹۰۵ ریال |

| تاریخ عرضه | چهارشنبه ۲۶ آذرماه ۱۴۰۴ |

| تعداد کل سهام قابلعرضه | ۶۴ میلیون و ۲۰۰ هزار سهم (۱۲ درصد از کل سهام شرکت) |

| تعداد سهام قابل عرضه به سرمایهگذاران واجد شرایط به روش حراج | ۲۱ میلیون و ۴۰۰ هزار سهم (۴ درصد از سهام شرکت) |

| حداکثر سهام قابلخریداری توسط هر کد معاملاتی در مرحله اول | ۲۶۷ هزار و ۵۰۰ سهم |

| حداقل سهام قابل عرضه به سایر سرمایهگذاران به روش قیمت ثابت | ۴۲ میلیون و ۸۰۰ هزار سهم (۸ درصد از کل سهام شرکت) |

| حداکثر سهام قابلخریداری توسط هر کد | ۸۵ سهم |

میزان نقدینگی مورد نیاز برای خرید عرضه اولیه کیمازی

برای خرید سهام در این عرضه اولیه، میزان نقدینگی مورد نیاز بهطور حداکثری معادل ۲،۲۰۱،۹۲۵ ریال (حدود ۲۲۰ هزار تومان) برای هر کد معاملاتی خواهد بود. این میزان نقدینگی بر اساس قیمت کشفشده در مرحله اول (۲۵٬۹۰۵ ریال) محاسبه شده است. لازم به ذکر است که این رقم ممکن است با توجه به میزان تقاضا و تخصیص سهمیهها کاهش یابد.

عرضه اولیه کیمازی بخریم یا نه؟

معرفی شرکت کیمیا کالای رازی

- تأسیس و حوزه فعالیت: شرکت کیمیا کالای رازی از سال ۱۳۹۴ در صنعت داروسازی فعالیت خود را آغاز کرده است و اکنون به عنوان یک شرکت دانشبنیان با تأییدیه ستاد توسعه فناوری نانو شناخته میشود. این شرکت در زمینه تولید داروها و محصولات فناورانه فعالیت میکند و بخشی از تولیدات آن برای نخستینبار در ایران عرضه شده و هیچ رقیب داخلی ندارد.

- مکانهای تولید: فعالیتهای تولیدی کیمازی در دو کارخانه واقع در شهرک صنعتی مامونیه در شهرستان ساوه انجام میشود. کارخانه شماره یک به طور کامل در حال تولید است، در حالی که کارخانه شماره دو که پروژه توسعهای کلیدی شرکت است، در حال تکمیل است.

- دفتر مرکزی: دفتر مرکزی شرکت در تهران، خیابان اسدآبادی قرار دارد.

ظرفیت تولید و سبد محصولات:

خطوط تولید: کیمازی دارای ۶ خط تولید فعال است که شامل تولید داروهای جامد، نیمهجامد و مایعات (شربت و قطره) میشود. بخشی از تولیدات مایع به صورت برونسپاری انجام میشود.

سبد محصولات: سبد محصولات کیمازی شامل:

- ۲۹ محصول دارویی (که ۸ محصول آن لیدر بازار هستند)

- ۱۱ مکمل

- ۵ محصول بهداشتی و درمانی

در مجموع، این شرکت ۴۵ قلم محصول در سبد تولیدی خود دارد که به خوبی پاسخگوی نیازهای بازار دارویی است.

سهامداران عمده و ساختار مالی:

سرمایه شرکت: سرمایه شرکت پس از چندین مرحله افزایش سرمایه به ۵۳.۵ میلیارد تومان رسیده است.

ساختار سهامداری: ساختار سهامداری کیمازی متمرکز است و بیش از ۸۴ درصد سهام در اختیار سهامداران عمده قرار دارد. این ساختار به تصمیمگیریهای سریع و مؤثر کمک میکند.

- ارسلان پاشاپور: ۸۴.۵٪

- مریم پاشاپور: ۴.۸٪

- مریم حسینی: ۳.۳٪

- مینا ضیاءکام: ۳٪

- حمیدرضا حسینینژاد: ۲.۴۸٪

رشد فروش و سودآوری:

رشد فروش: شرکت کیمازی از سال ۱۴۰۰ به بعد وارد مسیری با رشد سریع شده است. در ۸ ماهه سال جاری، این شرکت موفق به ثبت درآمد ۵۱۱ میلیارد تومان شده و فروش ماه آبانماه به ۶۸ میلیارد تومان رسید.

سودآوری: در کنار رشد فروش، سودآوری شرکت نیز جهش چشمگیری داشته است. حاشیه سود خالص از حدود ۹ درصد در سال ۱۴۰۰ به بیش از ۳۱ درصد در سال ۱۴۰۴ رسیده است.

- سود خالص ششماهه نخست ۱۴۰۴: ۱۲۲ میلیارد تومان

- برآورد سود خالص کل سال ۱۴۰۴: حدود ۲۲۳ میلیارد تومان

این رشد نشان میدهد که شرکت کیمازی علاوه بر رشد سریع، با مدیریت صحیح هزینهها و افزایش بهرهوری توانسته است سودآوری خود را به طور چشمگیر افزایش دهد.

ارزشگذاری و چشمانداز رشد:

- ارزشگذاری شرکت: بر اساس گزارش تأمین سرمایه لوتوس پارسیان، ارزش کل شرکت کیمازی حدود ۱۳۸۶ میلیارد تومان است و ارزش هر سهم ۲۵۹۰ تومان برآورد شده است. نکته مهم در این ارزشگذاری این است که کارخانه شماره دو در این محاسبات لحاظ نشده است، در حالی که بهرهبرداری از این کارخانه میتواند تأثیر زیادی بر فروش و سودآوری شرکت بگذارد.

- پتانسیل رشد: پیشبینی میشود که بهرهبرداری از کارخانه شماره دو در سال ۱۴۰۶ حدود ۸۵۰ میلیارد تومان به فروش و ۲۶۰ میلیارد تومان به سود شرکت اضافه کند. در افق بلندمدت (۱۴۱۰)، این ارقام به چند هزار میلیارد تومان فروش و بیش از هزار میلیارد تومان سود خواهند رسید.

نتیجهگیری: با توجه به بنیاد قوی، سودآوری رو به رشد، چشمانداز توسعهای جذاب و ارزشگذاری محافظهکارانه، عرضه اولیه کیمازی میتواند فرصت مناسبی برای سرمایهگذاری باشد. پیشبینی میشود که در صورت تداوم عملکرد فعلی، این سهم در آینده توجه زیادی از فعالان بازار سرمایه جلب خواهد کرد.