یکی از اصلیترین صورتهای مالی شرکتها، ترازنامه (صورت وضعیت مالی) می باشد که در تحلیل بنیادی بسیار مهم و کاربردی است و از طریق ترازنامه میتوان اطلاعاتی مانند میزان دارایی، بدهی و سرمایه یک شرکت همچنین چگونگی کاهش بدهی ها از طریق داراییها و یا از طریق انتشار سهام تأمین بودجه را به دست آورد.

ترازنامه در تحلیل تکنیکال چیست؟

در فرآیند حسابداری و تحلیل بنیادی، ترازنامه جزو مهمترین صورت های مالی می باشد. در ترازنامه یک شرکت اطلاعاتی مانند میزان دارایی، بدهی و سرمایه یک شرکت وجود دارد و با استفاده از ترازنامه میتوان اطلاعاتی مانند چگونگی کاهش بدهی ها از طریق داراییها و یا از طریق انتشار سهام تأمین بودجه را به دست آورد.

در سال ۹۸ نام ترازنامه به صورت وضعیت مالی تغییر پیدا کرده است.

در واقع ترازنامه میزان مالکیت سهامداران و شرکت را نمایش میدهد. برای انجام تجزیه و تحلیل بنیادی یک شرکت باید از ترازنامه در کنار سایر صورت های مالی مانند صورت سود و زیان و صورت جریان وجوه نقد استفاده کرد.

درباره صورت های مالی و انواع صورت های مالی اساسی بیشتر بخوانید

بخش های مختلف ترازنامه

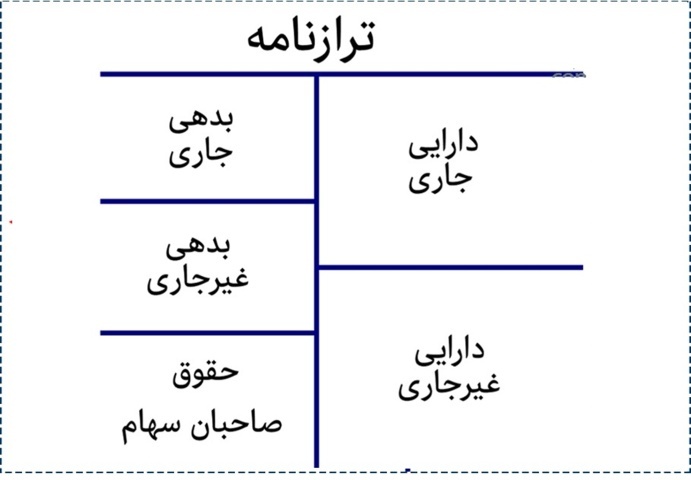

ترازنامه به دو بخش اصلی تقسیم بندی میشود:

سمت راست ترازنامه: داراییها

سمت چپ ترازنامه: بدهیهای شرکت و حقوق صاحبان سهام

داراییها در ترازنامه

دارایی ها در بخش راست ترازنامه قرار دارند و به دو گروه اصلی داراییهای جاری و داراییهای غیر جاری تقسیم میشوند.

دارایی ها در این تقسیمبندی همانطور که در تصویر زیر میبینید در ترازنامه به ترتیب نقدشوندگی در اولویت قرار میگیرند و دارایی های جاری و غیر جاری شامل موارد زیر می باشند:

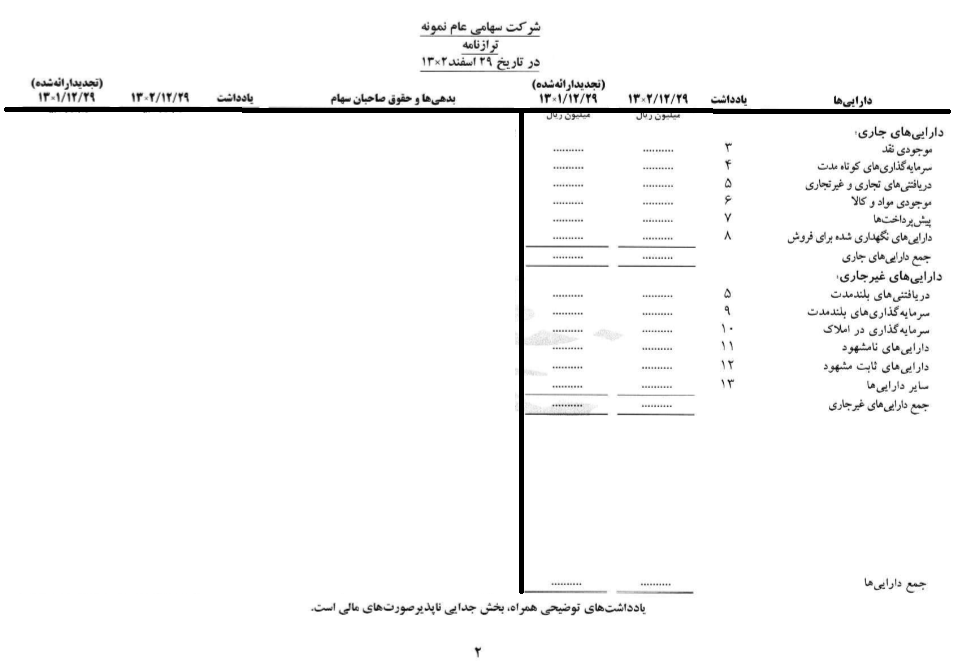

دارایی های جاری شامل:

- موجودی نقد

- سرمایهگذاریهای کوتاهمدت

- حسابها و اسناد دریافتنی تجاری

- پیشپرداختها

دارایی های غیر جاری شامل:

- داراییهای ثابت مشهود

- داراییهای نامشهود

- سرمایهگذاری بلندمدت

- پیشپرداختها

- سایر داراییها

شما میتوانید به منظور بررسی میزان کاهش یا افزایش داراییهای جاری و غیر جاری، دو سال متوالی داراییهای یک شرکت را مقایسه و مورد بررسی قرار دهید.

بدهیها در ترازنامه

بدهیها در سمت چپ ترازنامه قرار میگیرند و به دو گروه بدهیهای جاری و بدهیهای غیر جاری تقسیم بندی میشوند. تقسیم بندی بدهی ها بر اساس زمان سررسید آنها انجام میشود.

بدهیهای جاری جزو بدهیهای کوتاهمدت هستند که زمان تسویه آنها یک ساله است و بدهیهای غیر جاری جزو بدهیهای بلندمدت می باشند که زمان تسویه آنها بیشتر از یک سال است.

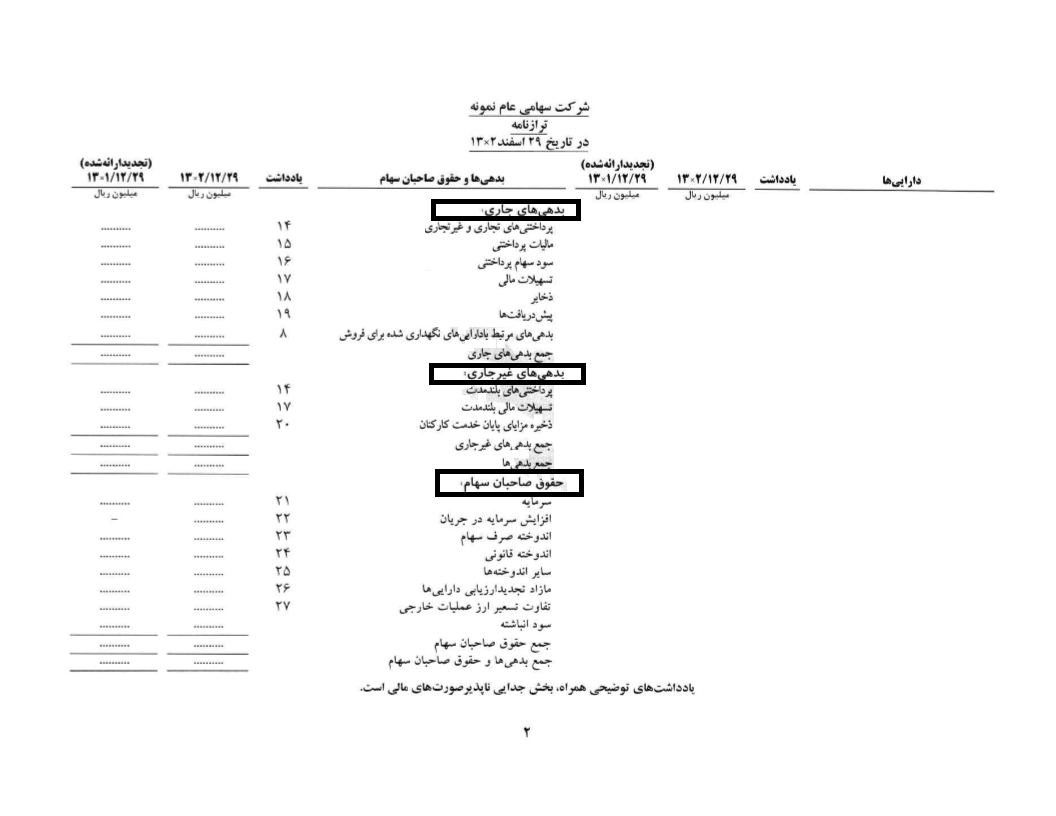

اقلام موجود در قسمت بدهی ترازنامه

بدهی ها به دو دسته طبقه بندی می شوند الف) بدهی های جاری (کوتاه مدت) ب) بدهی های غیر جاری (بلند مدت) که شامل موارد زیر می باشد.

بدهی های جاری

- حسابها و اسناد پرداختی تجاری

- سایر حساب ها و اسناد پرداختی

- سفارشات و پیش دریافت ها

- ذخیره مالیات

- سود سهام پرداختی

- سپرده های پرداختی

- تسهیلات و اعتبارات مالی دریافتی کوتاه مدت

- ذخایر

بدهی های غیرجاری

- حساب ها و اسناد پرداختی بلند مدت تجاری

- سایر حساب ها و اسناد پرداختنی بلندد مدت

- تسهیلات و اعتبارات مالی دریافتی بلند مدت

- ذخیره مزایای پایان خدمت کارکنان

- درآمد انتقالی و به دوره های آتی

معامله گران و تحلیلگران به منظور محاسبه و بررسی قدرت شرکت در برابر بدهیهای آینده و میزان استقراض آن و همچنین محاسبه تغییرات بدهکاری شرکت به مقایسه بدهیهای دو سال متوالی آن شرکت میپردازند.

حقوق صاحبان سهام در ترازنامه

حقوق صاحبان سهام هم در سمت چپ ترازنامه و در زیر بدهی ها قرار میگیرند. حقوق صاحبان سرمایه از جمع سرمایه اولیه شرکت و سرمایه سالهای قبل فعالیت شرکت که به سرمایه اولیه اضافه شده است تشکیل می شود.

حقوق صاحبان سهام از بخش های زیر تشکیل می شود:

- سرمایه قانونی

- افزایش سرمایه

- صرف سهام

- اندوخته قانونی

- سایر اندوخته ها

- سود و زیان انباشته

- سهام خزانه

- مازاد تجدید ارزیابی موجودی ها

شرکتها از طریق محاسبات ترازنامه و طبق عملکرد سالیانه خود تعیین میکنند که سود یا زیان ایجاد شده چقدر است.

اگر یک شرکت در مدت زمان یک سال مالی خود سودآوری داشته باشد، بهصورت سود خالص محاسبه خواهد شد و هیئتمدیره هر شرکت در طی جلسه مجمع عمومی عادی تصمیم گیری میکند که از این مقدار سود خالص چه میزان از آن را به سهامداران خود ارائه دهد.

بیشتر بخوانید: آشنایی با انواع مجامع شرکت های بورسی و وظایف آن ها

سپس بعد از اینکه سود به سهامداران تخصیص داده شد، هرچقدر از کل سود خالص باقی ماند بهعنوان سود انباشته در حساب سود انباشته سپردهگذاری شده تا برای سرمایهگذاریهای آینده شرکت مورداستفاده قرار گیرد.

صورت های مالی شرکت ها از جمله ترازنامه در سایت کدال منتشر خواهد شد. در تصویر زیر نمونه ای از ترازنامه منتشر شده در کدال را مشاهده می کنید.

معادله کاربردی در ترازنامه

در ترازنامه معادله ای وجود دارد که متشکل از داراییها، بدهیها و حقوق صاحبان سهام می باشد. این معادله بهصورت زیر است:

داراییها = بدهیها + حقوق صاحبان سهام

از این معادله اطلاعات مهمی را میتوانیم استخراج کنیم از جمله این اطلاعات این است که یک شرکت در چه مواردی وجه پرداخت کرده (داراییها)، در چه مواردی وجه قرض کرده (بدهیها) و چقدر از سهامداران دریافت کرده است (حقوق صاحبان سهام).

برای مثال اگر یک شرکت از بانک ۱۰۰.۰۰۰.۰۰۰ تومان وام ۵ ساله دریافت کرده باشد، طبق معادله دارایی شرکت ۱۰۰میلیون افزایش و به دنبال آن بدهی (حساب بدهی بلندمدت) ۱۰۰ میلیون ریال نیز افزایش مییابد تا بز این اساس معادله دو طرف ترازنامه برابر شود.

کاربرد ترازنامه در تحلیل بنیادی

همانطور که در مطالب فوق به آن اشاره کردیم ترازنامه یک صورت مالی متشکل از گزارش داراییها، بدهیها و حقوق صاحبان سهام می باشد.

درباره تحلیل بنیادی شرکت ها با استفاده از نسبت های مالی بیشتر بخوانید

تحلیلگران بنیادی به منظور ارزیابی و محاسبه نسبتهای مالی مهم همچنین تحلیل عملکرد گذشته و آینده یک شرکت از ترازنامه و سایر صورتهای مالی استفاده میکنند. از هر بخش ترازنامه میتوان اطلاعاتی مانند عملکرد شرکت در گذشته و میزان رشد آن در آینده اطلاعاتی به دست آورد.

همچنین از کاربردهای دیگر ترازنامه این میباشد که میتوان با استفاده از ترازنامه روند فعالیت شرکتهای مشابه فعال در آن صنعت را مورد بررسی قرارداد.

بر این اساس یکی از ابزارهای بسیار مهم و کاربردی برای سرمایهگذاران و تحلیلگران، علی الخصوص تحلیلگران بنیادی ترازنامه می باشد پس لازم است افراد قبل از ورود به یک سهم ترازنامه آن شرکت را مورد بررسی قراردهند.

درباره آموزش گام به گام کار با سامانه کدال بیشتر بخوانید

شما میتوانید برای دریافت ترازنامه یک شرکت به سایت www.codal.ir مراجعه کرده و نام نماد و نوع صورت مالی خود را انتخاب کنند و طبق ترازنامه سالهای مختلف به ارزیابی عملکرد شرکت بپردازند.